报告内容

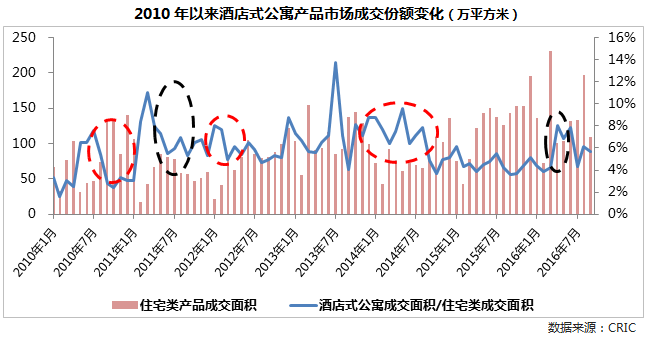

成交量走势:交易规模增速快于住宅,短期调整中成交份额逆势上扬

自2010年以来,受限购、限贷政策持续升级、调整的影响,上海酒店式公寓成交规模增速明显快于商品住宅。2015年全市酒店式公寓成交面积达到68.89万平方米,相比2010年增长101%,比同期商品住宅规模增速快了46个百分点。

从各年成交面积变化来看,酒店式公寓与行业大周期同步波动。2013年为近年成交峰值,全年成交酒店式公寓13090套,同比增长52%,共计92.78万平方米,同比增加62%。2016年上海限购升级后,凭借“不限购”的优势,酒店式公寓市场热度显著攀升,前9月酒店式公寓共成交68.02万平方米,同比增长47%,成交金额170.35%,同比增长57%,依此趋势来看,今年酒店式公寓成交量有望创下历史新高。

但在短期调整期中,酒店式公寓的成交份额往往不降反升,并且在限购、限贷等调控政策升级时,这一“需求替代”效应更加显著。类似情况在近年来的市场短期调整中屡有出现,近如2016年二季度,受“3.25”限购升级影响,商品住宅成交量出现短期调整,但酒店式公寓产品成交量却持续高位,期间市场成交份额由4%提高到了7%以上;远如2011年上半年,受“国八条”、上海房价控制目标等政策出台影响,普通住宅市场热度明显降温,成交量较2010年下半年下滑37%,但酒店式公寓产品成交却持续上涨,成交量较2010年下半年上涨17.5%,市场成交份额显著攀升。

成交价格:中长期涨幅较慢,且涨跌波动大于住宅

从价格指标来看,酒店式公寓价格增速明显慢于商品住宅,原因不难理解,对于投资者而言,更高的税费、贷款利率、使用费用等因素增加了交易成本;对于使用者来说,不能落户、高密的房屋布局等限制也降低了产品的使用价值,以致其难以吸引更多的中产群体青睐,也就失去了推动均价上涨的最主要动力。

CRIC统计数据显示,2016年前三季度酒店式公寓成交均价为25043元/平方米,近六年成交价格复合增长率仅为3.7%,而同期商品住宅价格复合增长率高达8.9%,二者之间相差5.2个百分点。近三年来,商品住宅和酒店式公寓的价格差异越来越大,2013年,两类产品之间的均价价差为1317元/平方米,而到今年,两类产品之间的均价价差已经达到了12251元/平方米。

联系市场周期来看,酒店式公寓产品价格也更容易出现波动,如在市场热度降温的2012、2014年,酒店式公寓产品成交均价都出现了同比下滑,而商品住宅成交均价却能依旧保持稳定。究其原因还是酒店式公寓的购房群体以投资性需求为主,市场景气变动带来的影响也更为明显。

成交结构:200万元以下产品成交最多,600万-800万元产品交易量上涨

随着2016年上海房价的快速上涨,大批总价在100万元以下的酒店式公寓成交总价跃入了100万-200万元区间。但对比来看, 还是600万元以上产品成交面积增长更快,2016年前三季度同比增速达到了296%,远远高于200万元以下产品36%的同比增速。

具体来看,100万-200万元总价段产品成交规模最大,据CRIC统计共成交3631套,成交份额跃居各总价段首位,达到全市成交总套数的40.7%。100万元以下产品成交占比其次,交易套数占全市总量的31.7%,共计2823套。600万-800万元总价段产品成交增幅最高,前三季度该类产品成交面积达到6.27万平方米,同比增长566%,成交套数386套,同比增长523%。800万元以上产品成交量也出现快速上涨,前三季度成交套数达到132套,同比上涨97%。

2016年酒店式公寓产品呈现“两头热、中间凉”的局面。低总价段产品绝对交易量大幅增长,高总价段产品同比大幅攀升,而本应作为房价上涨主力的200万-400万元总价段产品却表现平平,无论是按绝对增量还是同比增幅比较,市场热度均不及其他两类产品。在今年的前三季度高热的市场背景下,中档产品仍然只落得了“不温不火”的局面。

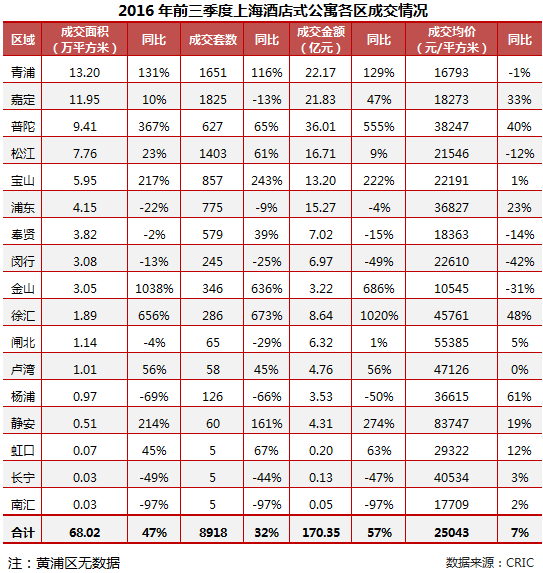

区域分布:外郊环区域市场份额近七成,中心区均价不输住宅

分区域来看,2016年前三季度,酒店式公寓成交主要集中在在青浦、嘉定、普陀、松江、宝山等5区,按成交面积计算,5区成交量占到全市总量的71%。其中青浦区成交规模最大,前三季度成交面积达到13.2万平方米,同比上涨131%,成交套数1651套,同比增长116%,成交金额22.17亿元,同比增加129%。值得注意的是,青浦、嘉定、松江、宝山均是传统意义上的非中心区域,成交均价都低于全市平均;而普陀则是上海市区的“价格洼地”,其真如板块近年房价水平和增速明显不及其他三大城市副中心。

从价格指标来看,静安区成交均价达到83747元/平方米,依旧高居首位;新并入静安的原闸北区位列第二,成交均价也超过了5万元/平方米。普陀区年内成交均价暴涨40%,但成交依旧不到4万元/平方米,在“浦西七区”中仅高于杨浦和虹口。金山区成交均价最低,仅为10545元/平方米,不到全市同类项目成交均价的一半。

由于酒店式公寓成交量较小,单项目推盘对各区成交量变动影响较大,各区域成交规模波动也较为剧烈。具体来看,今年普陀、宝山等区成交显著增长,前三季度成交面积分别同比增长367%和217%,成交金额增幅达到了555%和222%,普陀高•尚领域行政公馆、宝山卓越商务中心等项目均在年内取得了理想的销售业绩。浦东、杨浦等区成交量则出现明显下滑,前三季度浦东成交面积为4.15万平方米,同比下降22%,在各区成交面积排名中仅位列第七。

前景展望:成交规模仍有扩容空间,投资回报或并不尽人意

上海酒店式公寓市场成交规模将进一步扩容,判断依据主要来自于以下三方面:

首先,来自一手住宅市场的竞争正在减弱,近年来上海住宅类产品供应持续收紧,商品住宅市场高端化的现象愈发显著,普通商品住宅与酒店式公寓之间的产品定位差距正在迅速拉开,近年来住宅与酒店式公寓价差的拉大即是铁证。

其次,限贷、限购政策助推需求转移,在失去购房资格之后,将会有更多的投资性需求把目光转向酒店式公寓市场。

最后,产品供应渠道或进一步扩大,为支持建立多层次的住房消费市场,今年国务院发布的《关于加快培育和发展住房租赁市场的若干意见》明确指出,允许将商业用房的实际用途改变为居住,允许将商业用房等按规定改建为租赁住房,并鼓励发展住房租赁业务,这些举措都将进一步增加酒店式公寓产品的有效供应。

但受制于购房者对产品固有认知、以及交易税费高昂的制度壁垒,导致此类产品流通能力差,因此价格涨幅不会比肩传统住宅。投资者也需警惕波动性风险。大部分产品成交依赖投资性需求,此类购房群体对市场的价格波动更为敏感,历史数据已经证明,一旦房地产市场景气深度回落、住宅市场价格出现滞涨,酒店式公寓成交价格往往会先一步下跌。